As análises das contas, feitas pelo Tribunal de contas do Estado de SP, referentes ao período financeiro de 14/10/2019 a 31/12/2020 do atual Prefeito de Porto Ferreira, Rômulo Rippa, receberam vários sinais de alertas sobre a situação financeira da Prefeitura de Porto Ferreira no atual momento.

Entre os alertas,destaque para: o descumprimento e incompatibilidade das metas fiscais da Prefeitura, descapitalização da PortoPrev(Regime Próprio de Previdência Social dos servidores municipais), ultrapassou os Gastos com Pessoal e liquidez finaceira com déficit operacional

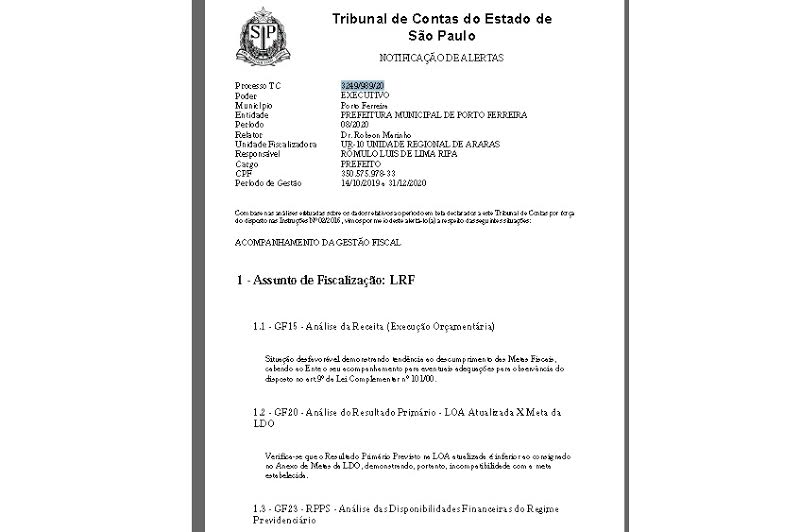

Veja abaixo o relatório publicado pelo Tribunal de Contas do Estado de SP em meados de outubro deste ano – 2020.

Com base nas análises efetuadas sobre os dados relativos ao período 14/10/2019 a 31/12/2020 (processo 3249/989/20)declarados a este Tribunal de Contas por força do disposto nas Instruções Nº 02/2016, vimos por meio deste alertá-lo(a) a respeito das seguintes situações:

ACOMPANHAMENTO DA GESTÃO FISCAL

1 – Assunto de Fiscalização: LRF

1.1 – GF15 – Análise da Receita (Execução Orçamentária)

Situação desfavorável demonstrando tendência ao descumprimento das Metas Fiscais, cabendo ao Ente o seu acompanhamento para eventuais adequações para observância do disposto no art.9º da Lei Complementar nº 101/00.

1.2 – GF20 – Análise do Resultado Primário – LOA Atualizada X Meta da LDO

Verifica-se que o Resultado Primário Previsto na LOA atualizada é inferior ao consignado no Anexo de Metas da LDO, demonstrando, portanto, incompatibilidade com a meta estabelecida.

1.3 – GF23 – RPPS – Análise das Disponibilidades Financeiras do Regime Previdenciário

Alerte-se da ocorrência de redução das Disponibilidades Financeiras no período em relação ao saldo inicial, demonstrando uma descapitalização.

1.4 – GF27 – Despesas com Pessoal

Alerte-se que o percentual apurado dos Gastos com Pessoal ultrapassou aquele previsto no art. 59, § 1º, inciso II, da LRF, estando sujeito, ainda, às vedações previstas nos incisos I a V do parágrafo único do art. 22 da Lei já mencionada, haja vista o limite prudencial ter sido também alcançado.

1.5 – GF37 – Análise das despesas assumidas nos últimos quatro bimestres (Art. 42 da LRF)

Alerte-se que a situação de liquidez apresenta déficit no resultado do período atual e no projetado para o exercício revelando-se desfavorável frente ao adimplemento dos compromissos, comprometendo, por conseqüência, a execução orçamentária e liquidez financeira do período restante do presente exercício.

2 – Assunto de Fiscalização: ENSINO

2.1 – AE03 – Aplicação de Recursos Próprios em Ensino com base na Despesa Liquidada

Com base na Despesa Liquidada, o Município apresenta percentual de aplicação desfavorável ao atendimento do disposto no art. 212 da CF.

Por oportuno, esclarecemos que em virtude do apurado, deverão ser observadas as exigências contidas na legislação supra citada, a fim de evitar possíveis sanções de ordem administrativa e/ou penal.

Data da Geração: 02/10/2020 – Hora da Geração: 21:36:04

Fonte: Tribunal de Contas do Estado de SP – para ter acesso ao original clique nesse link